Fabrika pojištění

Samostatný zprostředkovatel pojištění

Rizikové životní pojištění

Pojištění úrazu

Cestovní pojištění

Pojištění odpovědnosti

z provozu vozidla

z provozu vozidla

Havarijní pojištění

Pojištění veteránů

Pojištění motocyklů

Pojištění dodávky

Pojištění nemovitosti

Pojištění domácnosti

Pojištění občanské odpovědnosti

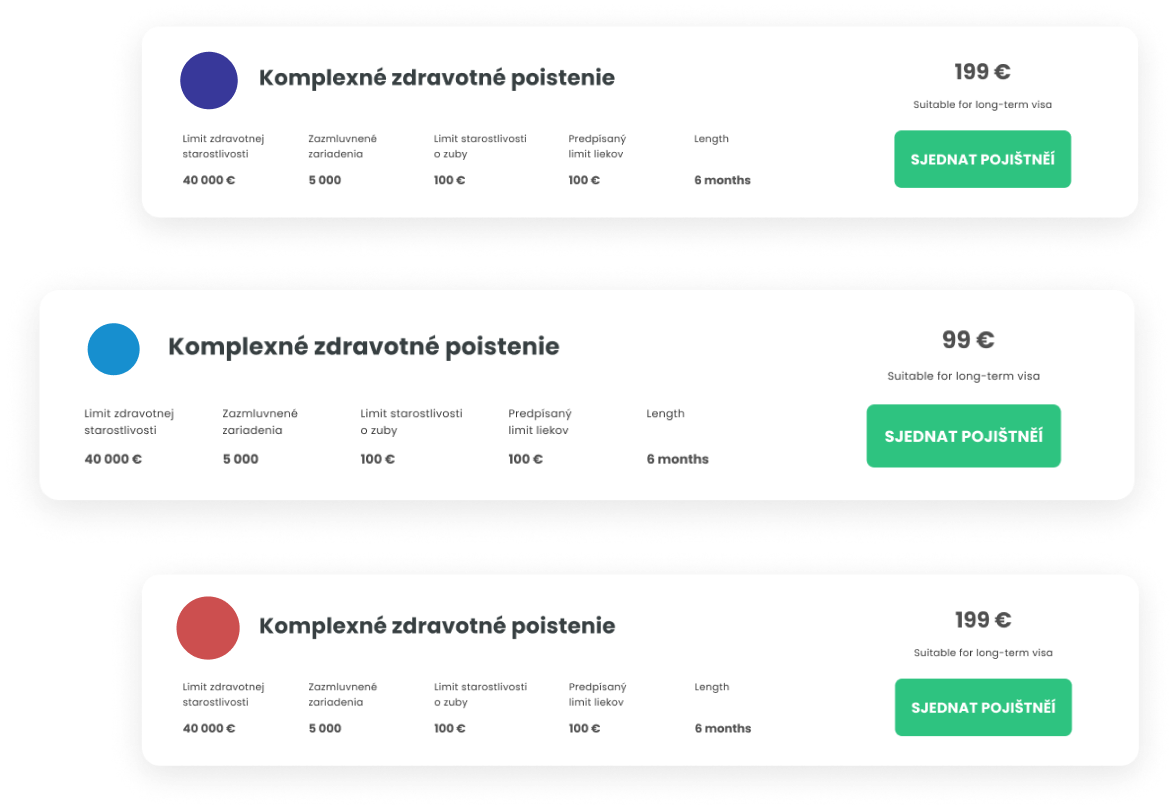

Cestovní zdravotní pojištění cizinců

Jsme továrna na pojištění

V tom nejlepším slova smyslu

Stojíme při Vás,

i když štěstí ne!